Uniunea Europeana intra intr-o noua etapa de protectie comerciala a pietei otelului. Dupa acordul politic dintre Parlamentul European si Consiliu asupra noului mecanism destinat combaterii efectelor generate de supracapacitatea globala, directia este clara: actuala masura de safeguard expira la 30 iunie 2026, iar de la 1 iulie 2026 va intra in vigoare un nou regim, mai structurat, mai exigent si mult mai relevant pentru importatorii care opereaza fluxuri de otel catre Uniunea Europeana.

Pentru companii, aceasta schimbare nu trebuie citita ca o simpla continuitate administrativa. Este o recalibrare profunda a modului in care va fi controlat accesul produselor siderurgice pe piata europeana. Noul mecanism consolideaza protectia industriala a UE, dar in acelasi timp transfera o parte semnificativa din presiunea de conformare asupra importatorului, care va trebui sa isi gestioneze mai atent clasificarea, documentatia, lantul de aprovizionare si riscul de cost comercial.

Noul sistem de contingente tarifare

Noul sistem stabileste contingente tarifare fara taxa la un nivel de aproximativ 18,3 milioane de tone anual (in medie 50% mai putin ca si contingentul anterior), iar pentru volumele importate in afara contingentului se aplica o taxa de 50%. Masura va acoperi 30 ( fata de 28) de categorii de produse din otel importate in UE si va inlocui actualul mecanism safeguard aplicabil din 2018. Practic, importatorii vor opera intr-un cadru in care depasirea contingentului nu mai este doar o problema de procedura vamala, ci un risc financiar direct, cu impact imediat asupra marjei comerciale.

Aici apare prima concluzie importanta pentru mediul de afaceri: planificarea importurilor nu mai poate fi facuta generic, doar in functie de disponibilitatea marfii sau de pretul negociat cu furnizorul. Din 2026, va conta in aceeasi masura pozitionarea produsului in categoria corecta, ritmul consumului de contingent, calendarul de intrare in libera circulatie si capacitatea companiei de a anticipa momentul in care expunerea tarifara devine efectiva.

Cerinta legata de origine de tip Melt & Pour

Unul dintre cele mai importante elemente introduse de noul regim este cerinta de tip melt & pour. Aceasta regula are rolul de a creste trasabilitatea si transparenta in lantul de aprovizionare cu otel si schimba in mod real standardul de control. Accentul nu mai cade exclusiv pe originea comerciala declarata, ci pe tara in care otelul a fost efectiv topit si turnat. Pentru sustinerea acestei trasabilitati, importatorul va trebui sa poata furniza dovezi adecvate, inclusiv documente de tip mill certificate, in forma si standardul care vor fi stabilite prin actele de implementare ale Comisiei.

Din perspectiva operationala, aceasta mutare este esentiala. Importatorii nu vor mai putea trata documentatia furnizorului ca pe o simpla anexa comerciala. Relatia cu producatorul si cu lantul de aprovizionare trebuie restructurata pe baze probatorii clare: documente tehnice coerente, trasabilitate verificabila, concordanta intre certificat, flux comercial, factura, productie si clasificare. In lipsa acestei discipline, riscul nu este doar unul de intarziere sau solicitare suplimentara de documente, ci unul de vulnerabilitate comerciala intr-un regim care devine mai strict si mai orientat spre substanta industriala reala a marfii.

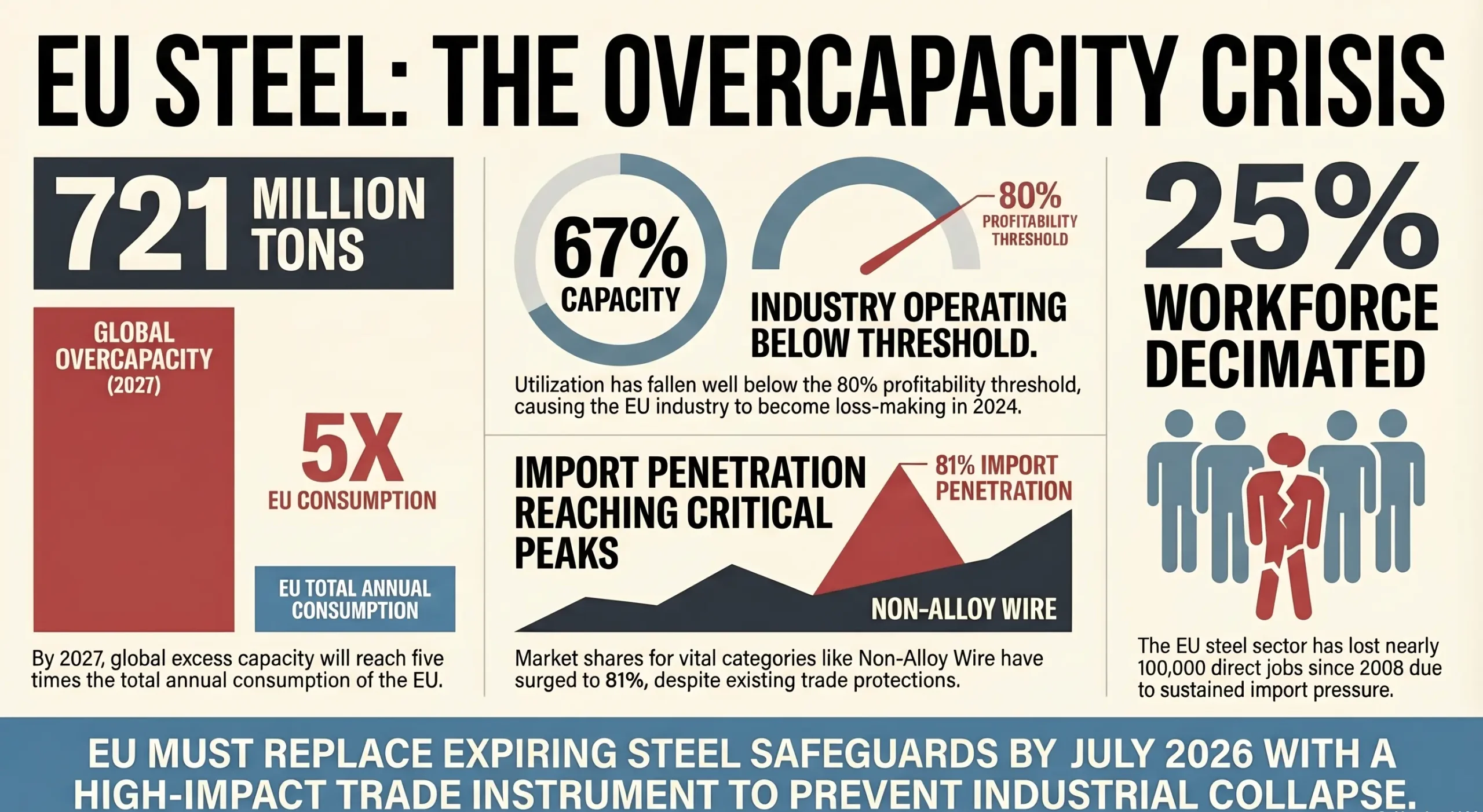

Comisia fundamenteaza aceasta schimbare pe o realitate economica dura. Supracapacitatea globala din sectorul otelului este proiectata sa ajunga la 721 milioane de tone pana in 2027, adica la un nivel de peste cinci ori mai mare decat consumul anual de otel al Uniunii Europene. In paralel, alte jurisdictii majore isi inaspresc propriile mecanisme de protectie, ceea ce creste riscul ca fluxurile comerciale excedentare sa fie redirectionate catre piata UE. In acest context, noua masura nu este doar un instrument de aparare comerciala, ci si unul de politica industriala, de securitate economica si de protejare a capacitatii europene de productie.

Miza nu este deloc marginala. Noul mecanism este prezentat ca un instrument care poate proteja aproximativ 2,5 milioane de locuri de munca legate de productia de otel si poate sustine obiectivele de decarbonizare ale Uniunii. Pentru importatori, aceasta dimensiune este importanta pentru ca arata foarte clar cum va fi citit si aplicat noul regim: nu intr-o logica pur vamala, ci intr-un cadru strategic mai larg, in care competitivitatea, rezilienta industriala si controlul fluxurilor comerciale sunt tratate integrat.

Cele doua acte de implementare esentiale

Exista si un alt mesaj relevant pentru operatorii economici: dosarul nu se opreste la textul politic agreat. Comisia pregateste deja doua acte de implementare esentiale, unul privind alocarea contingentelor pe tari si altul privind dovezile documentare necesare pentru cerinta de melt & pour. Exact aceste acte vor defini in practica nivelul de exigenta administrativa si probatorie care va guverna importurile de la 1 iulie 2026. Cu alte cuvinte, fereastra utila de pregatire este acum, nu dupa intrarea in vigoare.

Pentru importatori, concluzia este simpla: 2026 va impune o trecere de la administrarea reactiva a importurilor la o guvernanta comercial-vamala reala. Va fi necesara maparea precisa a produselor pe categorii si coduri NC, simularea consumului de contingent, verificarea anticipata a lantului documentar si integrarea trasabilitatii tehnice in decizia de aprovizionare. Cine continua sa trateze importul de otel doar ca pe o operatiune logistica va intra in noul regim cu risc ridicat. Cine construieste din timp control, vizibilitate si disciplina documentara va avea un avantaj competitiv clar.

In esenta, Uniunea Europeana nu mai reglementeaza doar cat otel intra pe piata sa, ci si cat de bine poate fi demonstrata povestea industriala a acelui otel. Pentru importatori, aceasta este diferenta dintre simpla conformare si control strategic al expunerii comerciale.